>

>京津冀战略性新兴产业融资效率测度及其协同发展策略

时间:

摘要:本文对DEA模型应用加以拓展,充分发挥SuperSBM模型克服“松弛”变量误差和Malmquist模型能反映不同时间序列样本效率值变动的优势,选取2011—2016年沪深117家上市企业的4914个观察值,对京津冀倡议性新兴产业融资效率进行静态和动态评价,利用Tobit模型回归分析影响融资效率的外部环境因素。研究结果表明:京津冀倡议性新兴产业融资效率均值小于1,资本投入冗余现象显著,融资效率均值天津最高、河北次之、北京最低,这与京津冀倡议性新兴产业所处生命周期的不同阶段有关:北京产业集群日趋成熟,天津和河北还处于产业发展起始阶段;从融资效率的Malmquist指数看,技术进步指数对北京影响最大,技术效率指数对天津和河北地区影响明显;根据对外部环境影响因素的分析,地区GDP、技术市场交易规模等外部变量与倡议性新兴产业融资效率正相关。

关键词:京津冀;倡议性新兴产业;融资效率

1、相关文献评述

由于倡议性新兴产业是中国2009年正式提出来的新概念,因此,国外尚未对这一问题展开专门研究,不过国外学界在效率理论、融资理论方面具有广泛成熟的研究。Hovakimian等指出,以债权和股权融资方式的合理选择保持较高的融资效率[1]。Fuensanta等通过对上市企业融资效率分析,提出利用财务杠杆和减少债务结构的方式实现投融资平衡问题[2]。Mullen等对美国制造业企业的技术效率构建了估计函数,利用72年的历史数据进行了成本和企业产出函数的时序变化分析[3]。AlmeidaH等提出企业的外源性融资需求和股东对企业的保护对企业的资本配置效率发挥显著作用[4]。AslanHadiye等利用上市公司2002—2011年的杠杆收购数据研究融资内生性问题,研究发现股权融资对于股东权益具有正向影响[5]。由于融资市场的开放性和产权制度的独特性,西方企业在融资环节具有高的效率,因此,国外的这些成果更多重视研究在宏观市场环境下的资本配置效率的相关问题。

与国外研究不同,国内学界近年来将倡议性新兴产业的研究作为最新的热点和前沿主题,很多学者从多个视角展开了较为深入的研究,其中涌现的一些代表性成果主要包括产业培育角度[6-7]、产业选择角度[8-9]、产业评价角度[10-11]。这些研究偏重于从宏观经济层面展开探究为政府决策提供依据。但是,从倡议性新兴产业的现实困境和内涵发展来看,从企业融资效率角度等微观视角研究更有利于找出制约产业发展的关键问题。目前,已经有部分学者从这一新的视角开展了一些研究:李京文等以基于规模可变的BCC模型对北京市2011—2013年倡议性新兴产业上市企业进行融资效率评价,研究发现七大倡议性新兴产业融资效率整体较低,其中高端装备呈现较大降幅趋势,只有新能源产业保持上升[12]。王琼等以江苏省上市公司为样本,在排除投入松弛变量以及减少外部环境因素的基础上构建了六阶段Super-SBM模型对融资效率进行评价,研究表明:从单个上市公司看,不同企业的融资效率差异明显,其中技术因素影响最大[13]。

纵观国内已有文献,依然存在一些不足:缺乏从资金角度研究倡议性新兴产业影响因素问题,或者局限于采用传统CCR和BCC模型进行效率评价。本文研究主要从以下方面进行拓展:第一,从微观经济层面出发,引进Tone提出的SuperSBM模型科学测度京津冀倡议性新兴产业的融资效率,客观评价三地产业融资水平和产业发展模式,克服传统经典BCC模型容易出现投入产出松弛的问题提高测量的精度,拓展了DEA模型在企业融资效率方面的应用;第二,利用Malmquist指数法对京津冀倡议性新兴产业动态变化及趋势进行分析,从时间序列角度深入挖掘制约区域产业融资效率差异的主导因素,另外还利用Tobit模型分析影响产业融资效率的外部环境因素;第三,本文研究围绕京津冀协同发展倡议为目标,针对三地融资效率差异、产业动态变化趋势和外部环境影响因素制定区域协同发展的策略。

2研究方法

2.1基于松弛测度的SUPER-SBM模型

为了克服传统CCR和BCC模型因投入指标“松弛”导致的模型误差,Tone首先构建了SBM模型,通过把松弛变量的设定放到目标函数中从而能够消除传统DEA模型中无效率评价含有松弛变量的问题[14]。另外,为了解决有效单元都为1而无法对效率值精准排序的问题,Tone还进一步通过改进模型提出Super-SBM模型概念,即准许效率值≥1[19]。因此,为了更加精准地评价京津冀倡议性新兴产业融资水平,本文首先考虑利用Super-SBM模型[20]构建京津冀倡议性新兴产业融资生产活动效率集合。

3变量选取、样本选择与数据来源

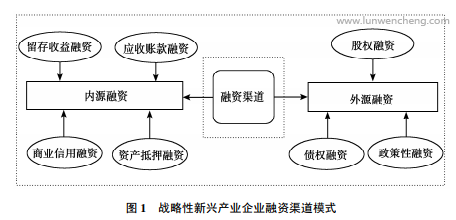

3.1倡议性新兴产业企业融资主要渠道

倡议性新兴产业融资效率的评价指标选取一般以融资渠道作为切入点,如图1所示。企业融资模式主要包括内源融资和外源融资,内源融资主要包括留存收益融资、应收账款融资、商业信用融资和资产抵押融资等。而外源融资主要包括股权融资、债权融资和政策性融资等,由于政策性融资受政府政策影响较大,不同企业的政策性融资不具有普遍性,因此本文的外源融资主要考虑股权和债权融资。

3.2变量的选取

倡议性新兴产业融资效率指标的选取以企业融资渠道为依据,结合图1并参考一些研究,本文构建如下效率指标体系以及环境变量指标:

(1)投入指标:根据上述关于融资模式渠道的分析,结合王琼等[13]、马军伟[21]等的研究基础,本文从内源融资和外源融资两方面考虑投入指标。具体来说选取应收账款(AR)、盈余公积(SR)、未分配利润(UP)作为内源融资的指标。应收账款能够反映企业的资金流动情况,盈余公积反映企业上期资本转入下期投资的情况,未分配利润是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润;选取负债总额(TB)作为外源性融资的债务融资的指标;选取实收资本(PC)作为外源性融资的股权融资的指标。

(2)产出变量:倡议性新兴产业企业融资效率最终反映在企业的经营业绩和市场反馈,因此,选取营业总收入(TOI)、净利润(NP)作为产出指标。一方面,营业总收入能够充分反映倡议性新兴企业的发展规模,充分体现企业的融资成长性;另一方面,净利润能够体现企业的通过资本投入获得的实际盈利能力,同时也能够客观反映企业发展的质量。

(3)环境变量:影响倡议性新兴产业的外部环境因素有很多,但是根据Cobb-Douglas生产函数的相关原理,主要从资本、劳动和技术三个方面进行考虑。所以,以企业所属区域的地区生产总值、劳动者素质和技术创新为外部环境指标对企业融资效率会产生明显影响。具体来看,分别选当年地区生产总值(GDP)、就业人数(EP)和技术市场成交额(TOT)作为因变量构建Tobit回归方程模型。

推荐阅读:关于农业融资方面的论文发那些刊物比较合适

3.3数据来源及描述性统计

本文选取2011—2016年京津冀三地在沪深两市上市的倡议性新兴产业企业作为初始研究对象,同时,以DEA模型为基础的相关投入数据均来源于锐思数据库和国泰安金融数据库以及巨潮资讯网披露的相关信息,对影响倡议性新兴产业因素的Tobit模型涉及到的相关变量数据分别来自地方统计年鉴等。基于研究的科学性和准确性,剔除ST公司和部分数据不完整的样本,根据国务院发布的七大倡议性新兴产业分类,确定了北京83家企业符合研究需要,天津18家、河北16家企业满足研究要求,最终确定117家企业的819个观察值、45个Tobit模型变量值,变量的描述性统计结果如表1所示。

4实证分析

4.1基于Surper-SBM的融资效率的静态评价

为了对融资效率值进行客观评价,本文根据Super-SBM模型的条件和要求,利用Dea-Solver-Pro对2011—2016年京津冀倡议性新兴产业相关数据进行计算,相关分析如下:

(1)不同企业融资效率差异显著,融资冗余制约大部分企业效率提升。根据表2和相关统计结果:第一,从北京地区看,样本期间融资效率均值最高的企业是中国核工业建设达到1.157,最低值企业是中国船舶重工仅0.419,两者相差0.738。相反,北京歌华有线电视、天壕环境、中节能风力发电融资效率均值分别为0.588、0.593和0.598,不足0.6,资金冗余现象严重,优化资本结构有助于提高效率;第二,同理,从天津地区来看,融资均值最大1.174值,最小值0.489,分别是天津力生制药和天津创业环保集团。在18家样本企业中只有5家公司融资效率均值大于1,有13家企业处于生产前沿面之下,占72.22%;第三,河北地区,样本企业融资效率总体偏低,仅有唐山冀东装备工程和长城汽车并列第一,均值为1.0,其他企业均存在融资冗余,最严重的企业是华北制药。因此,优化资本配置结构是京津冀倡议性新兴产业企业亟待解决的难题之一。

2)七大子行业间融资效率不均衡显著,京津冀优势产业具有协同发展潜力。如表3所示,2011—2016年,北京新能源产业发展最好,融资效率均值实现0.903,新材料产业效率最低均值为0.598;天津新一代电子信息产业和新材料产业为优势产业,融资均值均大于1.0,节能环保产业最低均值仅为0.489;河北新能源汽车产业效率最高均值为1.0,生物产业发展最慢,融资效率均值为0.588。因此,可以看出不同地区优势产业和劣势产业之间的融资效率值均有很大差异。如果将京津冀作为区域一体化来考虑,三地之间完全可以统筹协调,集中优势力量发展优势产业,形成七大倡议性新兴产业集群,最终实现规模效益,降低产业融资成本,提高融资效率。

4.2基于Malmquist指数模型的融资效率动态测度及趋势分析

为了进一步研究京津冀倡议性新兴产业融资效率的动态变化情况并分析其发展趋势,本文选取2011—2016年样本数据,利用DEAP2.1软件进行数据运算,可以得出Malmquist指数和相关的融资效率分解指标,相关评价结果如表4所示。

1)京津冀倡议性新兴产业增长速度呈现差异:北京>河北>天津。Malmquist指数表示不同时期内融资效率值的变动情况,2011—2016年,京津冀倡议性新兴产业Malmquist指数平均值均大于1,分别达到1.083、1.001和1.049,这说明京津冀区域内倡议性新兴产业呈良好的发展态势,融资效率分别保持年均0.83%、0.01%和0.49%的增长。

(2)Malmquist指数分解探究影响京津冀融资效率变动的主要因素。由于Malmquist指数受到技术效率和技术进步率的共同作用,因此从这两个角度进一步分析。由表4可以看出,技术进步因素对北京市倡议性新兴产业融资效率影响显著,在2011—2016年(除了2013—2014年),北京市的技术进步率均大于技术效率,这说明由于技术创新、知识更新或者引进新方法引致的融资效率提升更显著。对于天津仅有2012—2013年的技术进步率(1.762)大于技术效率(0.783),河北省仅2014—2015年的技术进步率(1.553)大于技术效率(1.017)。这说明大部分时期,津冀两地由于生产前沿面向前移动导致的综合效率的提高占据主导作用。上述研究表明:当前阶段,北京和津冀两地的倡议性新兴产业企业处于不同的发展模式,北京主要以外部技术变革和创新为主要引擎,津冀还主要依靠生产前沿面移动变化实现。

(3)融资效率的动态轨迹及趋势发展分析。根据统计结果,2011—2016年,京津冀倡议性新兴产业呈现较大波动性。如图2所示,北京的Malmquist指数曲线变动较明显,前三年一直降低,然后提高再降低。这从另一个角度验证了北京倡议性新兴产业逐步向产业生命周期成熟阶段过渡,产业集群规模效应初具。在这个阶段企业的融资效率需要一方面进一步加强外部的技术革新带来更大的生产力,同时还需要重点放在企业的内部控制和公司治理方面,通过降低融资成本、优化资本配置结构实现“开源节流”的方式最终提高企业的融资产出。同理,天津和河北的规模效率曲线总体大于纯技术效率曲线,整体处于大于1的状态。这同时也验证了津冀倡议性新兴产业还处于起步阶段,企业的数量在不断增多,企业的规模不断增大,这个阶段企业融资效率提升的重点还是要先放在优先通过外部依靠的新技术、资本融资模式创新、渠道拓展等举措增加产出。